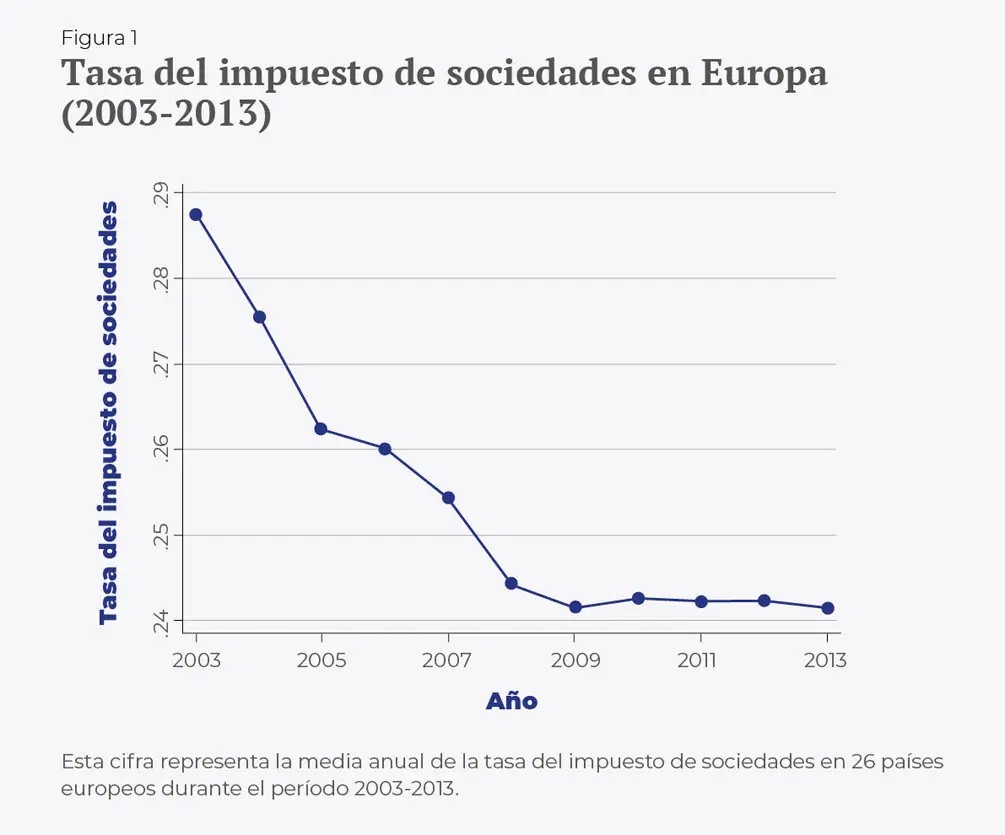

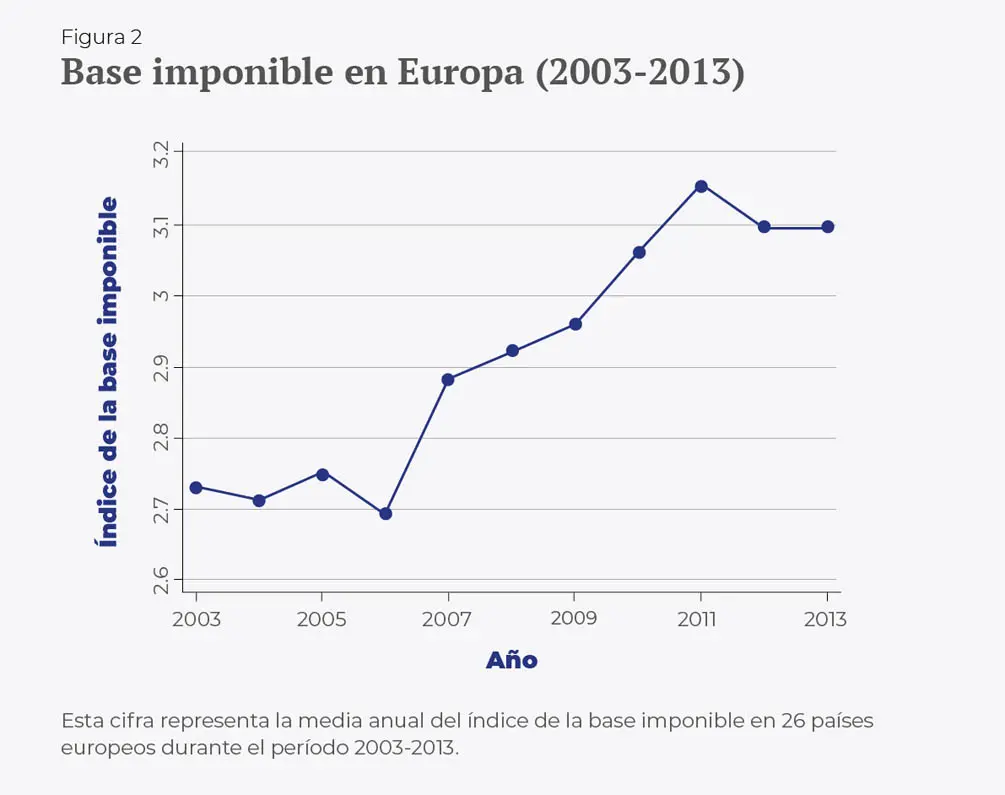

En un intento de abordar el fenómeno, los responsables de formular políticas para impedir la evasión fiscal en todo el mundo han puesto en práctica diversas medidas. En particular, los países europeos han endurecido durante la última década las normas para evitar la evasión fiscal. Así, han reducido la tasa del impuesto de sociedades (véase la figura 1) y han ampliado la base imponible, es decir, han aumentado la parte de los ingresos sujetos a impuestos (véase la figura 2). Los reguladores de la Unión Europea (UE) afirman que estas reformas han sido efectivas. Sin embargo, a pesar de la relevancia de esta afirmación, los estudios económicos realizados no han probado su certeza.

En nuestro artículo “Corporate Tax Reforms and Tax-Motivated Profit Shifting: Evidence from the EU”, elaborado conjuntamente con Anna Alexander, hemos examinado si las reformas del impuesto de sociedades promulgadas en los países europeos durante la última década han limitado el traslado de beneficios de las multinacionales de la UE. En este sentido, la variedad y la implementación heterogénea del BEPS en los países de la UE a lo largo del tiempo nos ofrecen un valioso material para investigar si las reformas del impuesto de sociedades han limitado ese traslado. Específicamente, se ha identificado cómo el traslado de beneficios de las multinacionales responde a cambios en las normas sobre la base imponible: los requisitos de documentación de precios de transferencia, las reglas de subcapitalización, las reglas de consolidación fiscal, las pérdidas trasladables a ejercicios precedentes y posteriores, las deducciones aceleradas de depreciación fiscal y la desgravación fiscal grupal, etc. Estas reglas apuntan conjuntamente al traslado de beneficios.

El enfoque empírico del estudio realizado se desarrolla en tres pasos. Primero, se estima la sensibilidad del traslado de beneficios de las multinacionales con relación a la tasa impositiva (el análisis contempla varios cambios en la base imponible que sucedieron en Europa entre 2003 y 2013). Para estimar la tasa impositiva conjunta y el efecto de la base imponible sobre el traslado de beneficios entre países, combinamos los elementos de la base imponible en un índice general que mide la amplitud de la base imponible en un país determinado a lo largo del tiempo. Según la literatura previa a la investigación (Dischinger et al., 2014), las compañías multinacionales transfieren los beneficios de sus filiales al país matriz si se produce una disminución de la tasa de impuestos en él y viceversa. Es importante destacar que encontramos que los beneficios que fluyen entre el país en el que está la filial y el país matriz son un 25 % menores cuando se tienen en cuenta cambios de política que amplían la base imponible (por ejemplo, la introducción de requisitos de documentación de precios de transferencia y/o reglas de subcapitalización). En euros, encontramos que el promedio de ingresos que se transfirieron a (o salieron de) una filial fue de 1,3 millones de euros tras un cambio del 10 % en la tasa impositiva entre el país de la filial y el país matriz. Sin embargo, esta cantidad disminuye en 0,24 millones de euros cuando la base imponible es más amplia. Por tanto, las reformas en la UE que ampliaban la base imponible han limitado el traslado de beneficios, por lo que estas medidas han tenido éxito.

En segundo lugar, examinamos si las reformas de ampliación de la base imponible tienen un efecto diferencial en el traslado de beneficios internos (es decir, el traslado de ingresos a una filial en el extranjero) y en el traslado de beneficios externos (es decir, el traslado de ingresos desde una filial en el extranjero). Al igual que en estudios anteriores (Beer y Loeprick, 2015), encontramos que los precios de transferencia y las normas de subcapitalización evitan el traslado de beneficios externos. Curiosamente, también encontramos que otras reglas de ampliación de la base imponible, como las restricciones sobre la deducibilidad de las pérdidas impositivas o sobre la desgravación fiscal grupal, son igualmente relevantes, ya que reducen los incentivos para el traslado de beneficios internos.

En tercer lugar se analizó si las reformas del impuesto de sociedades modificaron la tendencia en el traslado de beneficios entre países en Europa durante la última década. Los análisis apuntan a una tendencia a la baja en el traslado de beneficios en los países europeos. Específicamente, en la segunda mitad del período estudiado, 2007-2013, ese traslado disminuyó más del 40 %, y esta disminución es mayor cuanto mayor es la fortaleza de la aplicación de los impuestos. Estos resultados muestran que unas bases impositivas más amplias y una aplicación de impuestos más fuerte han restringido con éxito el traslado de beneficios a lo largo de los años.

Para concluir, el análisis ofrece un marcado contraste con el pensamiento convencional y la evidencia previa, que sugiere que la evasión fiscal (Dyreng et al., 2017) y el traslado de beneficios (Grubert, 2012; Klassen y Laplante, 2012) de las multinacionales estadounidenses han aumentado con el tiempo. Nuestra investigación muestra que el traslado de beneficios de las multinacionales europeas, la herramienta clave de evasión fiscal transfronteriza, ha disminuido con el tiempo, lo que sugiere que los resultados de un solo país como Estados Unidos no pueden extrapolarse a Europa.

Finalmente, los resultados del estudio hablan directamente del debate existente entre los países de la OCDE y la UE respecto a cómo abordar el traslado de beneficios y la evasión fiscal (OCDE, 2015; UE, 2016). Aunque todavía no se ha alcanzado un acuerdo coordinado a nivel de la UE o de la OCED, los países aún pueden abordar estos temas individualmente. En este sentido, los responsables de formular las políticas para evitar la evasión fiscal deben continuar promulgando normas que amplíen la base imponible al tiempo que profundizan en la aplicación de los impuestos. En conjunto, nuestros hallazgos delinean un camino a seguir para que los países frenen con éxito el traslado de beneficios de un país a otro.

© IE Insights.